TEORI AKUNTANSI

TUGAS INDIVIDUAL

Nama : Kristina Kindari Goda

NPM : C10120005

Nomor Urut : 03

Soal :

- Jelaskan apa yang dimaksudkan dengan PPAJP ?

- Jelaskan apa yang dimaksudkan dengan conceptual framework ?

- Jelaskan apa itu BEI ?

- Jelaskan apa itu PSAK?

Jawab:

- PPAJP (Pusat Pembinaan Akuntan dan Jasa Penilai) adalah adalah suatu unit dibawah naungan Sekretariat Jenderal Kementerian Keuangan, yang melaksanakan tugas selaku pembina dan pengawas profesi Akuntan Publik dan Penilai Publik. Dalam melaksanakan tugas, Pusat Pembinaan Akuntan dan Jasa Penilai menyelenggarakan fungsi: 1. Penyiapan bahan perumusan kebijakan pembinaan profesi akuntan publik dan penilai publik publik, register akuntan, perizinan, dan pengembangan jasa akuntan dan jasa penilai; 2. Penyiapan dan pelaksanaan program pemantauan kegiatan serta pemeriksaan akuntan publik dan penilai publik; 3. Penyajian informasi akuntan dan penilai publik.

SEJARAH PUSAT PEMBINAAN PROFESI KEUANGAN

- 1987: Direktorat Lembaga Keuangan dan Akutansi

Pembinaan dan pengawasan profesi Akuntansi oleh Kementerian Keuangan pertama kali dilakukan oleh Direktorat Lembaga Keuangan dan Akutansi yang secara struktural berada di bawah Direktorat Jenderal Moneter berdasarkan Keputusan

Presiden Republik Indonesia Tentang Perubahan Keputusan Presiden Nomor

15 Tahun 1984 Tentang Susunan Organisasi Departemen Sebagaimana Telah

Diubah Terakhir Dengan Keputusan Presiden Nomor 4 Tahun 1987, yang ditetapkan pada tanggal 20 Oktober 1987.

- 1992: Direktorat Pembinaan Akuntan dan Jasa Penilai

Sejak

ditetapkannya Keputusan Presiden Nomor 35 Tahun 1992 Tentang Perubahan

atas Keputusan Presiden Nomor 15 Tahun 1984 Tentang Susunan Organisasi

Departemen Sebagaimana Telah Enam Belas Kali Diubah Terakhir Dengan

Keputusan Presiden No. 27 Tahun 1992, pada tanggal 7 Juli 1992, profesi

Penilai masuk ke dalam pembinaan Kementerian Keuangan.

Unit kerja yang melaksanakan tugas bidang pembinaan profesi Akuntan dan Penilai adalah Direktorat Pembinaan Akuntan dan Jasa Penilai yang berada di bawah Direktorat

Jenderal Lembaga Keuangan (sebelumnya bernama Direktorat Jenderal

Moneter). Pada masa itu, Direktorat Pembinaan Akuntan dan Jasa Penilai

terdiri dari 4 (empat) subdirektorat dan 1 (satu) subbagian, yaitu:

- Subdirektorat Bina Jasa Akuntan Publik

- Subdirektorat Bina Jasa Penilai

- Subdirektorat Lembaga Pasar Modal

- Subdirektorat Akuntansi dan Jasa Penilai

- Subbagian Tata Usaha

Pada

tahun 2001, Direktorat Pembinaan Akuntan dan Jasa Penilai mengalami

perubahan struktur organisasi sehingga lebih fokus pada pembinaan dan

pengawasan Akuntan Publik dan Penilai Publik, menjadi:

- Subdirektorat Pembinaan Akuntan Publik

- Subdirektorat Pembinaan Penilai Publik

- Subdirektorat Pemeriksaan Usaha Penilai Publik

- Subdirektorat Pemeriksaan Usaha Akuntan Publik

- Subbagian Tata Usaha

- 2006: Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP)

Pada

tahun 2006, terjadi reorganisasi di tubuh Kementerian Keuangan, salah

satunya adalah penggabungan Direktorat Jenderal Lembaga Keuangan dengan

Badan Pengawas Pasar Modal menjadi Badan Pengawas Pasar Modal dan

Lembaga Keuangan. Sehingga, berdasarkan Peraturan Menteri Keuangan Nomor

131/KMK.01/2006 Tentang Organisasi dan Tata Kerja Departemen Keuangan,

unit kerja Direktorat Pembinaan Akuntan dan Jasa Penilai dikeluarkan

dari Direktorat Jenderal Lembaga Keuangan. Unit ini kemudian berubah

nama menjadi Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP). Kedudukan

PPAJP berada di bawah dan bertanggung jawab kepada Menteri Keuangan

melalui Sekretaris Jenderal. PPAJP terdiri dari 4 (empat) Bidang dan 1

(satu) Bagian, yaitu:

- Bidang Pembinaan Usaha dan Akuntan Publik

- Bidang Pembinaan Usaha dan Penilai Publik

- Bidang Pemeriksaan Usaha dan Akuntan Publik

- Bidang Pemeriksaan Usaha dan Penilai Publik

- Bagian Umum

- 2014 - sekarang: Pusat Pembinaan Profesi Keuangan (PPPK)

Dengan

beralihnya Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK)

menjadi Otoritas Jasa Keuangan (OJK) pada tahun 2013, PPAJP telah

ditugaskan untuk melaksanakan salah satu tugas dan fungsi eks

Bapepam-LK, yaitu terkait pembinaan dan pengawasan jasa profesi

Aktuaris. Dalam rangka mengakomodasi adanya penambahan fungsi pembinaan

profesi Aktuaris tersebut, maka ditetapkanlah Peraturan Menteri Keuangan

Nomor 206/PMK.01/2014 Tentang Organisasi dan Tata Kerja Kementerian

Keuangan, yang menyatakan bahwa unit kerja Pusat Pembinaan Akuntan dan

Jasa Penilai berubah menjadi Pusat Pembinaan Profesi Keuangan, dengan

struktur organisasi sebagai berikut :

- Bagian Tata Usaha, yang membawahi 3 (tiga) unit eselon IV (Subbag).

- Bidang Pembinaan Profesi Akuntansi, yang membawahi 3 (tiga) unit eselon IV (Subbid).

- Bidang Pembinaan Penilai Publik dan Aktuaris, yang membawahi 3 (tiga) unit eselon IV (Subbid)).

- Bidang Pemeriksaan Akuntan Publik, yang membawahi 3 (dua) unit eselon IV (Subbid)).

- Bidang Pemeriksaan Penilai Publik dan Aktuaris, yang membawahi 3 (tiga) unit eselon IV (Subbid)

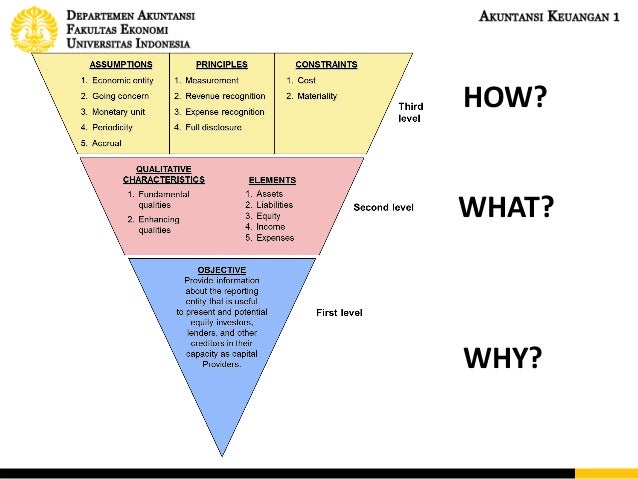

2. Conceptual framework

Kerangka kerja konseptual (conceptual framework) serupa dengan konstitusi (constitution): suatu sistem koheren yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan, yang menjadi landasan bagi penetapan standar yang konsisten dan penentuan sifat, fungsi, serta batas-batas dari akuntansi keuangan dan laporan keuangan.

Kebutuhan akan kerangka konseptual : Pertama, agar bermanfaat, maka penetapan standar harus berlandaskan dan berhubungan dengan serangkaian konsep serta tujuan fundamental. Sekelompok standar dan aturan-aturan yang koheren harus dihasilkan, karena standar kerja konseptual akan meningkatkan pemahaman dan keyakinan pemakain laporan keuangan atas pelaporan keuangan, dan akan menaikkan komparabilitas antarlaporan keuangan. Kedua, masalah-masalah praktis yang baru akan dapat dipecahkan secara cepat jika mengacu pada kerangka teori dasar yang telah ada

Kerangka kerja konseptual terbagi ke dalam tiga tingkatan1.First Level = Basic ObjectivesTujuan pelaporan keuangan adalah untuk menyediakan informasi (1) yang berguna bagi mereka yang memiliki pemahaman memadai tentang aktivitas bisnis dan ekonomi untuk membuat keputusan investasi dan kredit; (2) untuk membantu investor yang ada dan potensial, serta pemakai lainnya dalam menilai jumlah, waktu, dan ketidakpastian arus kas masa depan; dan (3) tentang sumber daya ekonomi, klaim terhadap sumber daya tersebut, dan perubahan di dalamnya.

2.Second Level = Qualitative Characteristics and Basic ElementsBagaimana seseorang menentukan apakah laporan keuangan harus menyediakan informasi tentang biaya perolehan aktiva perusahaan (dasar biaya historis) ataukah berupa nilai berjalannya. Pemilihan metode akuntansi yang tepat, jumlah, dan jenis informasi yang harus diungkapkan, serta format penyajiannya melibatkan penentuan alternatif mana yang menyediakan informasi paling bermanfaat untuk tujuan pengambilan keputusan.

3. Third Level = Recognition and Measurement Concepts.

Terdiri-dari konsep-konsep yang dipakai untuk mengimplementasikan tujuan dasar dari tingkat pertama. Konsep ini menjelaskan apa, kapan, dan bagaimana unsur-unsur serta kejadian keuangan harus diakui, diukur, dan dilaporkan oleh sistem akuntansi.

3. Bursa Efek Indonesia (BEI)

Pengertian Bursa Efek menurut Marzuki Usman adalah sebagai berikut :

“Bursa Efek adalah wadah tempat bertemunya para broker dan dealer

untuk melakukan jual beli efek (saham dan obligasi). Karena itu umumnya

diluar negeri Bursa Efek itu diselenggarakan oleh swasta, bahkan

pemiliknya adalah para broker dan dealer itu sendiri” ( Marzuki Usman, 1994 : 10 ).

Sedangkan menurut Undang-Undang Pasar Modal No. 8 tahun 1995 adalah,

“Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan sistem

dan atau sarana untuk mempertemukan penawaran jual dan beli efek

pihak–pihak lain dengan tujuan memperdagangkan efek diantara mereka”.

Fungsi dan Tugas Bursa Efek

Fungsi Bursa Efek ( E. Tandelilin, 1991: 81 ) adalah sebagai berikut :

- Menciptakan pasar secara terus menerus bagi efek yang telah ditawarkan kepada masyarakat

- Menciptakan harga yang wajar bagi efek yang bersangkutan melalui mekanisme pasar

- Membantu pembelanjaan dunia usaha

Kemudian menurut Tjiptono Darmadji ( 2001 : 95 ) tugas Bursa Efek adalah sebagai berikut :

Tugas Bursa Efek sebagai fasilitator

- Menyediakan sarana perdagangan efek

- Mengupayakan likuiditas instrumen yaitu mengalirnya dana secara cepat pada efek-efek yang dijual

- Menyebarluaskan informasi bursa ke seluruh lapisan masyarakat

- Memasyarakatkan pasar modal, untuk menarik calon investor dan perusahan yang go public

- Menciptakan instrumen dan jasa baru

Tugas Bursa Efek sebagai SRO ( Self Regulatory Organization )

- Membuat peraturan yang berkaitan dengan kegiatan bursa

- Mencegah praktek transaksi yang dilarang melalui pelaksanaan fungsi pengawasan

- Ketentuan Bursa Efek mempunyai kekuatan hukum yang mengikat bagi pelaku pasar modal

Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan pedoman dalam melakukan praktek akuntansi dimana uraian materi di dalamnya mencakup hampir semua aspek yang berkaitan dengan akuntansi, yang dalam penyusunannya melibatkan sekumpulan orang dengan kemampuan dalam bidang akuntansi yang tergabung dalam suatu lembaga yang dinamakan Ikatan Akuntan Indonesia (IAI). Dengan kata lain, Pernyataan Standar Akuntansi Keuangan (PSAK) adalah buku petunjuk bagi pelaku akuntansi yang berisi pedoman tentang segala hal yang ada hubungannya dengan akuntansi.

Berdasarkan pernyataan di atas dapat dipahami bahwa Pernyataan Standar Akuntansi Keuangan (PSAK) mengacu pada penafsiran dan penalaran teori-teori yang “berlaku” dalam hal praktek “pembuatan laporan keuangan” guna memperoleh informasi tentang kondisi ekonomi.

Pemahaman di atas memberikan gambaran bahwa Pernyataan Standar Akuntansi Keuangan (PSAK) berisi “tata cara penyusunan laporan keuangan” yang selalu mengacu pada teori yang berlaku, atau dengan kata lain didasarkan pada kondisi yang sedang berlangsung.

Hal ini menyebabkan tidak menutup kemungkinan Pernyataan Standar Akuntansi Keuangan (PSAK) dapat mengalami perubahan/penyesuaian dari waktu ke waktu sejalan dengan perubahan kebutuhan informasi ekonomi.

- Dari keseluruhan pendapat di atas dapat disimpulkan bahwa Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan suatu buku petunjuk dari prosedur akuntansi yang berisi peraturan tentang perlakuan, pencatatan, penyusunan dan penyajian laporan keuangan yang disusun oleh lembaga IAI yang didasarkan pada kondisi yang sedang berlangsung dan telah disepakati (konvensi) serta telah disahkan oleh lembaga atau institut resmi.

- Sebagai suatu pedoman, Pernyataan Standar Akuntansi Keuangan (PSAK) bukan merupakan suatu kemutlakan bagi setiap perusahasan dalam membuat laporan keuangan. Namun paling tidak dapat memastikan bahwa penempatan unsur-unsur atau elemen data ekonomi harus ditempatkan pada posisi yang tepat agar semua data ekonomi dapat tersaji dengan baik, sehingga dapat memudahkan bagi pihak-pihak yang berkepentingan dalam menginterpretasikan dan megevaluasi suatu laporan keuangan guna mengambil keputusan ekonomi yang baik bagi tiap-tiap pihak.

Sumber:

http://satulayanan.id/layanan/index/140/perizinan-akuntan-publik-dan-penilai-publik/kemenkeu

http://pppk.kemenkeu.go.id/Profil/Details/1

http://file.upi.edu/Direktori/FPEB/PRODI.AKUNTANSI/197907022005012-MIMIN_WIDANINGSIH/CONCEPTUAL_FRAMEWORK_FOR_FINANCIAL_REPORTING.pdf

http://ondyx.blogspot.co.id/2014/02/pengertian-dan-fungsi-bursa-efek.html

http://risalahakuntansi.blogspot.co.id/2014/03/pengertian-psak-apa-itu-psak.html

How to Make Money from a Bankroll | Work-to-Earn Money

BalasHapusWith the advent of real money online casinos, many หารายได้เสริม people look for ways to 온카지노 make money from casino games. For example, 바카라 사이트 a player will earn money from